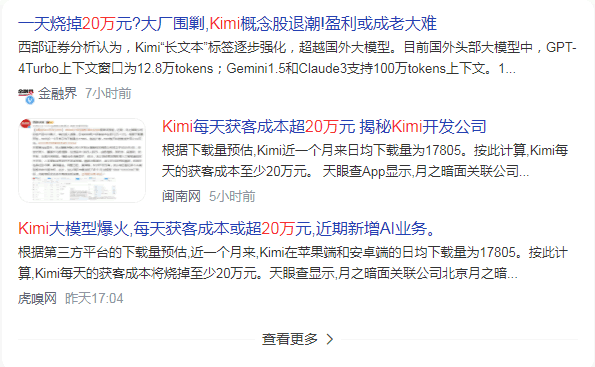

我怎么感觉Kimi是一个“网红”产品呢?在没有任何预兆情况下,国产AI大模型Kimi突然爆火,最近我在很多平台上看到了Kimi的广告,感觉到处都在吹这个产品。

Kimi真的很牛吗?通义加码1000万,阿里笑而不语

看见上面的新闻了吧,kimi每天消耗20万,每个客户获客成本是12-13计,这钱从哪里来的?一家普通初创的公司是不可能这样烧钱做推广营销的。

3月22日,美团发布2023年第四季度及全年财报。财报显示,2023年Q4季度美团收入736.95亿元,毛利249.93亿元;全年收入2767.45亿元,毛利971.91亿元。

其中核心本地商业年总收入为2069.07亿元,新业务为698.38亿元,占比25.23%。

美团和抖音之间的相爱相杀

过去的一年,言美团必提抖音,作为抖音向美团腹地业务发起全面进攻的第一年,抖音对美团的核心业务影响并远没有去年年初市场预想的那么大。

除了在外卖业务二者的明显分化,2023年作为后疫情时代的第一年,到店及酒旅业务全面复苏,与其说抖音在美团虎口夺食,倒不如说是两者一起抢夺全面复苏后的市场,这其中,抖音自己又为整个盘子贡献了多少增量,也很值得探讨。

3月18日,阅文集团发布了2023年业绩报告,粗略地讲有两个信息尤为值得关注。一是阅文明显进一步增加了对高质量精品IP内容的投入,这反映在收入成本占据的营收比例从去年的47%提高了52%。二是净利润大幅增加了32%,说明IP转化带来的长尾效应正在阅文身上落地。

另外,其自身平台的粘性增长也相当可观,2023年阅文MPU(月付费客户)同比提升10.1%至870万,尤其是达成百万评论的新书数量同比提升67%;全年获得十万月票的作品数量,同比增长66%。

IP出海,拐点还是泡沫

虽说文化产业环环相扣,难以仅从单个业务板块的数据高低就论断哪部分对整体盈利增长的贡献最大,但我们还是可以从其内容特质和布局进度上去分析,为何阅文已经来到收获长尾效应的新拐点,又将如何穿越自身发展周期。

甘肃天水用一碗麻辣烫打响了2024年国内旅游市场的第一枪。

天水麻辣烫在网络上的热度以裂变式速度增长。微博 #天水麻辣烫# 及相关话题讨论度破亿、抖音相关阅读人数突破7亿次、小红书上有上万条帖子更新着天水麻辣烫的最新动态……

甘肃天水麻辣烫,打响了国内旅游市场的第一枪

新一波“泼天富贵”也降临在当地商家的头上。美团、大众点评数据显示,3月以来,甘肃天水地区麻辣烫堂食订单量较前两个月同期增长超140%,增幅位居全省前列,超过省会兰州。同程旅行平台数据显示,截至3月14日,甘肃天水近一周旅游搜索热度上涨186%,并呈现继续快速上涨趋势。

3月19日,同程旅行的2023年第四季度及全年业绩报告一出,给旅游业复苏再上了一针强心剂。

财报显示,2023年第四季度,同程旅行的收入为31.445亿元,同比增长109.6%;经调整EBITDA为7.159亿元,同比增加193.0%;而从全年数据来看,收入为118.962亿元,同比增加80.7%;全年经调整EBITDA为31.239亿元,同比增加117.4%。

旅游和电商一样,让同程旅行活成了“拼多多”

更难得是,这些远超2019年的数据,是在2023年全国国内旅游总收入较2019年同期下降19%的情况下产生的,同程旅行以远超市场恢复速度的姿态大步快跑。

相隔一天之后,连续炸裂多个季度的拼多多也发布了最新财报,毫无意外地交了一份高额增长的答卷,全年收入同比增长90%,全年非美国会计准则下运营利润(Non-GAAP)同比增长 72%。

美团仍在继续调整自己在视频方向的布局。

近日,美团针对短视频界面再改版,增设了剧场频道。壹览商业观察发现,美团短视频的入口已从之前的底部Tab栏中心位置移至左侧第二位。美团改版后,短视频页面分为关注、北京(本地)、剧场以及推荐四个频道。现在剧场频道以电影和电视剧内容讲解为主,并且一部影视作品会分成多集讲解,且会形成合集,方便客户连续观看。

美团短视频增设剧场频道,未来发展如何

目前,剧场频道内的点赞量绝大部分未能过千,收藏数与评论数都只是两位数,入驻博主数量有限,且多为个人博主,没有签约机构,粉丝数量基本保持在10万人以下。除此以外,美团短视频没有搜索选项,也不能在评论区艾特好友。且若想关注优质博主,只能靠大数据推荐。从短视频平台出发,美团与抖音、快手在粉丝数量以及视频质量上,仍存在不小差距。

前几天,淘宝开始接入微信支付,中国最大的电商平台(现在可能要加上“之一”)和最大的即时通信平台终于实现了全面的互联互通。曾几何时,“腾讯系”和“阿里系”平台的互联互通是一个老大难问题,在监管层、商家层、客户层都牵涉了错综复杂的关系,现在却以一种相对平和的方式实现了。这也意味着过去十多年互联网平台画地为牢、阻断信息和商品流的“二选一”历史画上了句号。

从二选一的终结,看平台与商家强势地位的转换

在互联网平台之间的关系缓和的同时,更重要的是,平台方作为一个整体与品牌方/商户之间的关系,也在不声不响地逆转。我们可以从多个角度、多条赛道上,亲眼目睹这种逆转——“世界大潮,浩浩荡荡,顺之则昌,逆之则亡”。互联网平台对商家予取予求、凭借规模优势和网络效应而为所欲为的时代结束了,尽管不是每个人都意识到了它的结束。