前天阿里巴巴发布了最新财报,其中最吸引人的无疑是淘宝强劲的业绩表现,GMV、订单数全面双位数增长,刚看到有网友扒出美股信息,段永平持续增持阿里,已经成为其第四大仓位。毫无疑问,各种信息都显示,淘宝正在强势归来。

淘宝正在强势归来,拼多多苦日子要开始了

很多老朋友们都知道,在拼多多最不可一世、高歌猛进的时刻,水哥都是泼冷水的。

过去几年,水哥也经常听到粉丝或者网友不同的声音与观点,在拼多多靓丽的业绩,以及高昂的股价面前,他们一致认为,其他一切都是可以让路的,甚至很多价值观的扭曲、将平台各方参与者压到极致的极限营运,不但不是拼多多软肋,反而是拼多多优势的论调,到今天依然流行。

质疑拼多多、学习拼多多、成为拼多多,已经成为业界段子,一种胜者为王、败者则寇的油腻感,油然而生。

其实拼多多不是不能学,作为电商后发者,拼多多在产品设计等很多方面吸取了成熟经验,做得好的,当然应该学。但是我们判断公司价值,不应该只看外在产品细节,核心还是商业模式的健康持续性,乃至公司的价值观。

从今年一季度,淘系与拼多多的多项指标来看,拼多多高压锅一样鼎沸的压力可能才刚刚开始。

今年一季度淘宝天猫商品交易总额(GMV)、订单数、88VIP会员数量,均取得双位数增长。相信很多人都看惯了动辄百分之百的互联网黄金时代的增长,乍看之下,可能觉得这组数字很不起眼。

但是如果建立起宏观参照系,你会发现电商行业的格局可能处在重要转折节点。

国家统计局数据显示,一季度,实物商品网上零售额同比增长11.6%,虽然阿里巴巴没有公布具体的数据,但是对比来看,淘宝天猫GMV增长的双位数,如果是低位,也基本与电商行业增速是一致的,可以说,淘宝天猫的市场份额流失已经停止。4月华创证券曾有一份研报,显示2024年3月,淘宝在GMV占比44.5%的第一规模前提下,淘宝天猫GMV同比去年增长14%,超过拼多多13%的同比增幅。

目前看,14%这个数据和财报是相符合的。说明在经历过去几年的低迷之后,淘宝天猫的增长,已经再度跑赢了大盘,在拼多多、抖音、快手等群狼环伺的激烈竞争当中,取得了更大的市场份额。

如果淘宝份额扩大,剩下的部分要由京东、拼多多、抖音、快手,还有微信体系内的私域电商所瓜分,拼多多在其中能排第几呢?市场份额是增长,还是降低呢?

可以看到,如果把视野拉回今天斗兽场一样的存量竞争时代,此消彼长,这种增量,已经足以给众多电商平台造成生存压力。

无论从哪个角度看,电商行业的竞争都再次迎来了拐点。

一,竞争环境发生了根本性变化,与阿里的竞争才刚刚开始

拼多多过去几年的优势,主要来自于后发优势的错位竞争,微信流量、下沉市场、低价货盘,让拼多多得以因利乘便,宰割天下,分裂河山。

但是时移势易,如今错位的的空间已经消弭,没有了护城河,拼多多将会面临八面受敌的困境。

第一,今天流量已经进入存量时代,拼多多的流量成本已经不断攀升,而且平台破墙已经成为趋势,拼多多流量优势不再。

第二,补贴头部品牌、进军下沉市场已经成为行业共识,第三,争取白牌、中小商家、低价货盘,已经成为所有新老电商平台的平台运营重点,而且很多中小商家已经苦拼多多久矣。

在这样的语境下看,淘宝、京东以及抖快们反而具备了后发优势,针对中小商家的流量倾斜、降本措施也都纷纷出台,对拼多多而言就是釜底抽薪,所以看,今天拼多多很多针对三大方面的策略、举措也已经普及,甚至很多平台已经做得更好。

同时,宏观环境已经发生变化,产能过剩、去库存,出海、消费降级,供需两端,都在下沉。无论淘系、京东、抖快都在增加这部分低价货盘的供给,仅退款这种针对低价货盘的规则也已经成为行业标配,拼多多失去了往日错位竞争的优势。

在苹果等引流品牌上,京东、淘宝也在跟上低价竞争甚至走得更远,比如淘系的苹果全家桶,也在让拼多多失去百亿补贴的价格洼地的五环内客群的价格磁力效应。

段永平曾经发出过这样一个疑问,拼多多很多东西都是淘宝可以学的,很奇怪为什么淘宝不学。

这也是水哥一直以来的疑问,当然不是学拼多多价值观,但是客服、供给和产品方面确实可以提升的事情非常多。

但是从过去一个季度来看,阿里系显然已经放下包袱,开始觉醒了,一方面,清理非核心资产,集中资源来打这场仗,淘宝多举措提升在商家以及客户两端的让利,以及服务能力,拼多多第一次真正面对来自淘系的竞争压力。

比如,仅退款,增加性价比的货盘供给,向中小商家倾斜资源,为五环外人群提供有质量、有售后保障的性价比好货,入侵拼多多核心基本盘。

今天淘宝苹果系列百亿补贴已经走得更远,甚至推出了8888元的苹果全家桶,淘宝主页面的“百亿补贴”更是打出了品牌正品、官方补贴和买贵必赔三大核心标签,未来如果能够持续,甚至进一步加码,将会让拼多多对五环内人群瞬间失去低价洼地的磁力效应。

从几组深度关联,却表现出异常不同步的数据,可以看到,淘系正在加大上述在多个战略高地狙击拼多多的投资力度。在淘宝天猫GMV取得双位数增长的同时,其客户管理费(CMR)收入同比只增长了5%,营收也只增长4%,虽然重回增长轨道,但是大幅低于GMV增长速度。

所谓,”高筑墙,广积粮,缓称王”,从这种不成比例的增长来看,淘宝天猫大幅压降了从商家身上赚钱的力度,所以,淘宝天猫GMV取得双位数增长的同时,商家负担反而减轻了;同时,全面优化客户体验,自去年12月底开始,淘宝先后推出了仅退款政策、新疆包邮、先用后付等一系列措施,加大商品供应、客户服务等相关领域投资力度。

这在淘宝APP层面也有直观体现,近日淘宝首页的业务频道从过去固定的“淘宝直播”“淘宝好价”“淘宝买菜”三大频道变更为两大频道,且面积有所缩小。与此同时,淘宝还扩大了商品双瀑布流推荐的面积占比,推出的商品多为客户曾经的搜索历史。

化繁为简的感觉,绝不仅仅APP清爽这么简单。你要看到,淘宝作为服务亿万客户的国民APP,每个频道、栏目、图标可能都是一个上百亿生意的入口,能够短期内推出这么多变革,意味着淘天集团,在组织层面确实已经打破内部藩篱,进入了作战状态,以最高级别的资源调度能力,去满足客户所需,这种组织革新层面的觉醒更重要。

根据QuestMobile数据,截止2024年3月,淘宝以9.28亿的月活客户位居电商APP榜首,大幅领先于拼多多的6.77亿和京东的5.07亿,行业的集中度持续提升,淘宝的月活6.6%的增速远高于拼多多的1.8%。

几个标核心指标的对比来看,拼多多与淘宝的白热化竞争已经来到节点,从拼多多的追逼,转向了淘系的全面反扑。

二、拼多多变贵了:低价体系的高压锅内压力爆表

除了淘系自身的觉醒,拼多多本身业务模式的问题也在不断积累。

我们都知道,过去几个季度拼多多过去几个季度营收猛涨,成为市场看好的原因之一,导致其股价猛涨。

但是这也无疑意味着,拼多多平台商家的负担越来越重,拼多多如何做到从商家收的钱越来越多,但是还保证商品低价呢?

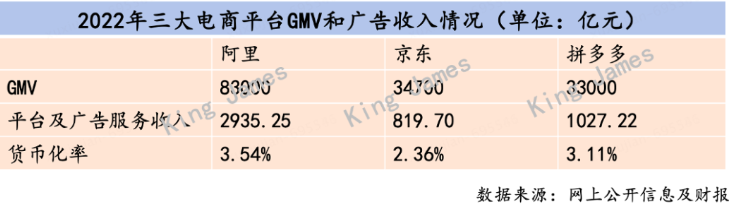

有一个指标,货币化率(Take Rate)是电商平台广告收入/GMV 的结果,反馈的是电商平台商业化的程度,货币率越高代表平台里有越多的流量给到了商业化,平台上商家可以获得的免费流量就越少。

从拼多多的相关数据来看,它正在加大商业化的力度,也就是通过各环节的服务收费,做大利润。

拼多多的收入来源主要分为在线网络营销服务和交易服务,即广告业务与佣金。2023年,前者实现收入1535亿,同比增长49.5%;后者实现收入941亿,同比大增241%。

《搜广推策略产品经理》作者James去年9月发布的文章数据显示,目前拼多多广告收入增速+50%远超大盘,2022年全年货币化率才只有3.11%,到2023年Q2已经升到4.4%

下图是三大电商平台2022年全年的货币化率。

淘宝正在强势归来,拼多多苦日子要开始了

2023年Q2拼多多广告收入增速50%远超大盘GMV增速30%。主站广告货币化率已达4.4%,据其预估,2023年Q3还会持续增加。

淘宝正在强势归来,拼多多苦日子要开始了

大牌本就是引流单品,招商证券曾估测,拼多多头部品牌的广告账户消耗占比/GMV占比约为0.7,而整体品牌商家的这一比例为1.3。可以说,拼多多这种激进的货币化,收割的就是中小商家。

能量是守恒的,这两年拼多多赚的钱,其实已经直接或间接转嫁到了商家以及消费者头上。

在拼利润、提升货币化、输血海外的拼多多却越来越贵了,知乎答主雷斯林就集中整理过拼多多贵了的案例,一位铲屎官想买猫粮。可他忽然发现,2022年的时候买四斤猫粮只要25元,现在却要花36-38元。有人想买美心月饼,惊讶地发现同款产品在淘宝卖108,在拼多多卖189。

还有一位网友去年年底发帖称,为了省钱把淘宝卸载三年,却不想所谓的“节约”只是错觉。同样的东西拼多多比淘宝贵两倍。

在推广费、运费险、仅退款的货品物流成本、以及基础服务费、类目服务费看,以及各种名目的罚款等,各种隐性成本压力下,很多商家为了生存下去,不得不做出了提价的决定,通过提价赚取更多利润覆盖推广的成本,这些都推高了拼多多整体的商品价格。

商家的经营负担的进一步加重,如果不能自己消化,就只能转嫁消费者。

为此,最近拼多多不得不推出了高价违规政策,对在一定时间内价格多次触碰红线的商家进行屏蔽,这样简单粗暴的规则,既要商家付费买流量,又要商家维持无法生存的低价,造成了拼多多的低价体系的深刻矛盾,让平台成为一个压力不断累加的高压锅。

大规模的商家提价,就是里面的高压气体不断寻找出口,如果泄了气,平台就会失去价格洼地的优势,但是这种粗暴新规,就像用盖子想盖住火山口一样,属于不可能的任务。

高压的气体已经开始外泄,所以,客户才有了这样的体感——拼多多越来越贵了。

三,规则、技术、人才是流动的,真正难以撼动的是一个企业的文化价值观

仁义不施,而攻守之势异也。

“拼多多的好日子,是我们的苦日子。”低价被过度强调、放大,对于品牌进步、客户体验的持续提升都是一种长期的伤害。

从淘系的反转,到拼多多的从去年年初开始,就已经像压力锅一样,鼎沸不止,从染指数亿客户隐私、百万商家不堪重负,到大规模的员工竞业协议,问题百出,我们或许应该思考的是什么样的平台价值观,才是对于平台、商家、消费者乃至全社会最负责任的,真正有建设性、并且有未来的行业路径,应该是质疑拼多多、学习拼多多、超越拼多多。

晚点也写了一篇文章《拼多多的临界点时刻:当极致方法论开始失效》指出,拼多多在生意里的每一个环节测试各方参与者, “砍一刀”是极致的客户增长手段,直到进入小数点后六位的数字游戏,总也砍不出最后一刀。“本分”驱动员工永不停歇,直到深夜加班成为常态、期权越来越难以兑现。“规模”是合作伙伴的极致诱惑,直到面前的回款账期越拉越长。

这种无法完成自我反馈闭环的单向命令传递路径,把各方参与者的忍耐能力都压到了极致,最终必将引发被压迫者一拍两散式的抵抗。

基于拼多多种种价值取向,带来的行业内卷,会不断将其员工、供应商甚至中国制造业、品牌卷入深渊,在更远的将来,也把中国消费者集体带沟里,这是水哥的一贯判断与态度。

事实上,商业世界从来不只是价格这个单一维度所驱动的,关键还是提升供给的生产力与交换效率,通过利润激励商家去提高供给的生产力与交换效率,以更低成本、价格,更好的服务,满足消费者的产品、服务与体验需求,赢取获取合理的利润,反哺生产与供给效率的提升,形成整体向上的良性循环,这才是市场经济正常运作的逻辑。

行业竞争,很多规则、手段,都是可以快速学习的,甚至技术、模式、知识以及人才都是全行业自由流动的,要走的更远,价值观是更为稀缺的、非流动要素,所谓一人之心,天下人之心也,蜀山秃,阿房出,岂能以数百万商家,以及背后千行百业的供应链为代价,去成就一独夫的事业,与行业各方参与者甚至员工共进,而非单纯内卷,才是一家公司能否保持竞争力长青的根本。

最近两年,拼多多种种核心问题,从消费者隐私、中小商家权益、员工711到竞业协议,到盗版、药品监管等平台治理以及公司价值观问题都在集中暴露,每每掀起风高浪急的舆论风波,但是也都被其以非常手段,强行摁下。

矛盾被暂时摁下,但依然不断蓄力待发,对于拼多多长期发展,反而埋下了更大隐患。特别是在对手十面埋伏的时刻,很多风险积累,反而会导致更危险的爆发。

来源:秋水笔弹