2024年4月8日下午,松松看到腾讯云产品群里突然一大堆消息冒,仔细一看原来是腾讯云崩溃了。

腾讯云崩溃了,短暂崩溃2小时

控制台和部分API应该的宕机了。影响产品包括:云服务器、消息队列 CKafka 版、微服务平台 TSF、云函数、云硬盘、文件存储、日志服务、云数据库 MySQL等等。

按我的理解,腾讯云的工程师会很快处理好此类事件,不出所料,不到2小时就修复好了。我感觉没有发新闻的必要,但不知道杂回事啊,竟然上微博热搜了,一些官媒、自媒体都在发文章。

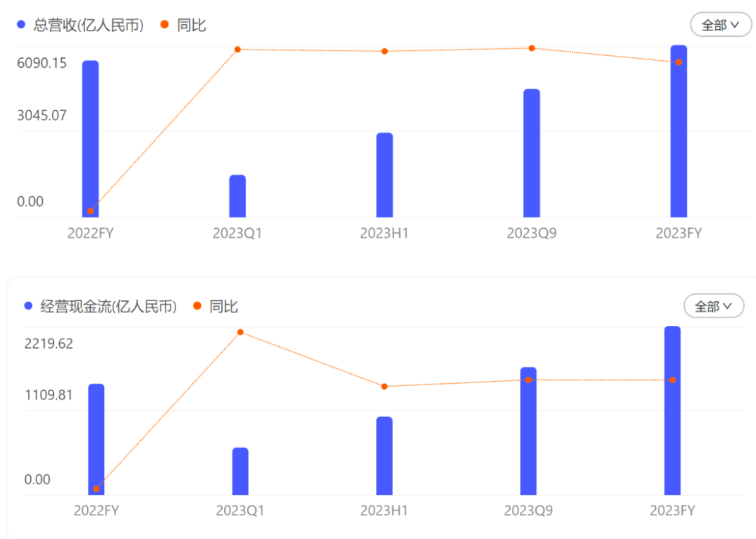

前段时间腾讯财报公布,居然让人觉得眼前一亮的感觉。

先说一下整体财报的亮点:

1. 总营收6090亿人民币,同比+9.82%;

2. 毛利2931亿人民币,同比增长22.77%;

3. 国际准则下,归母净利1152亿,同比-39%,不过这是因为2022年同期有美团额外的1066亿收益造成;

4. 非国际准则下,归母净利1577亿元,同比增长36%;非国际准则下,撇除了一次性以及非现金类项目的影响,以体现核心业务的业绩;

5. 经营现金流同比增长52%,达到2220亿元。

互联网大厂里面,恐怕就腾讯对AI变现最不着急

在低迷了一段时间后,腾讯整体重拾增长,而且在降本增效下,核心业务的利润同比增长为近5年最高,现金流也显示财务状况比较健康。

在业务构成上,以游戏业务为主的增值服务继续保持小幅增长,但腾讯对其的依赖度在降低,从52%降到49%。而网络广告和金融科技企业服务则分别同比增长23%和15%,在腾讯整个收入构成中占比在提高。

Tech星球获悉,阅文将推出“奇迹短剧”平台,后续会成为阅文短剧的播放渠道。作为一款独立的短剧播放应用,奇迹短剧目前还处于内部测试阶段,不过已于去年12月通过了工信部的备案。“奇迹短剧”的备案主体,是北京天金数码科技发展有限公司,该公司也是阅文旗下天方听书网的运营主体。

追赶抖音快手,腾讯系多款产品加码短剧

对于上述消息,我们向阅文方面进行求证,截至发稿,对方暂无回应。

腾讯系正在加码短剧,不仅仅是阅文,我们还发现,通过微信的搜一搜,搜索“短剧”关键词后,将会出现多个平台短剧的聚合界面,可供用户选择。

此外,腾讯视频旗下的腾讯微视也在今年初布局短剧,于2月份联合QQ短视频和腾讯内容开放平台,开始大规模地投入到短剧中。

今年,春节假期与情人节碰撞,再加上网易、友谊、叠纸“乙女新游大战”的余热,给这一赛道又带去了新看点。

情人节,乙女游戏表现如何?谁还在前面?DataEye研究院今天聊聊最新观察。

一、乙女情人节:新四强出现

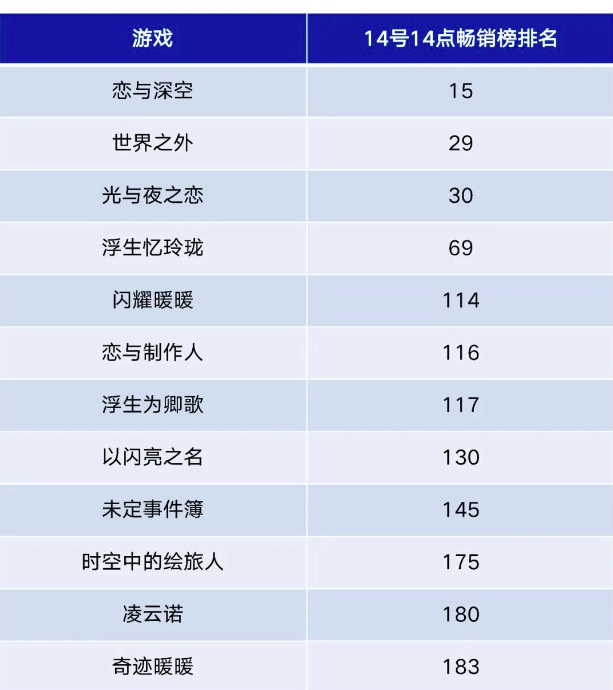

根据DataEye研究院最新统计,2月14号中午14点,活跃在畅销榜的女性向产品如下。

▲2月14号,畅销榜上女性向手游表现

目前国内女性向手游呈现出两大特点:

(一)新游表现强劲,新四大女性向出现

今年一月上线的三款女性向手游《恋与深空》《世界之外》《浮生忆玲珑》14号都位于畅销榜TOP100,其中《恋与深空》持续表现强劲,领跑赛道。

老游戏方面,四大国乙依然位于畅销榜内,但除了《光与夜之恋》持续稳健外,都排名中等。近期各产品排名波动较大,主要原因是该类产品会在春节营销节点憋大招推一波流,如新角色、外观等,为题材核心玩家营造氛围感进而刺激消费。

过去我们说四大国乙,目前算大洗牌了,2024新四强:《恋与深空》《世界之外》《浮生忆玲珑》《光与夜之恋》。今年1月以来,四款产品表现稳健、居前,特别是《光与夜之恋》作为唯一一款老游戏,依然能与新品同台竞技。

▲2024年,四款产品畅销榜表现

(二)乙女走向IP化、口碑化,也越来越专业化

2023年的女性向游戏新品整体数量比去年明显增加,且有不少大厂产品,我们也发现,除了腾讯、网易、祖龙,“跨界”做女性向/乙女自研的厂商,最后都不了了之。例如三七自研《扶摇一梦》,B站自研《摇光录:乱世公主》,以及2022年完美自研《黑猫奇闻社》都表现不佳。

这也意味着,对玩家的深入理解、洞察,是需要经验、口碑积累的,三七、B站“跨界”做乙女,都交了学费,只有网易《世界之外》算是黑马。“跨界”意味着不专业、不聚焦,期望尽快赚快钱,越来越难以和专业玩家竞争。

今年一月上线的三款产品中,友谊的《浮生忆玲珑》是IP续作,叠纸的《恋与深空》也是IP续作——内容向游戏IP化、口碑化已是大势所趋。游戏也不再局限于简单的玩法向娱乐。

二、春节期间赛道动向

(一)买量投放

1、大盘趋势

DataEye-ADX数据显示,2月开始女性题材手游APP买量投放,素材与计划数都整体增加,而宫廷题材则在1月末,情人节前后出现小高峰(主要是友谊带动大盘)。

2、友谊仍是买量主力,祖龙加投

具体看游戏,2月8号以来,友谊两款“浮生”投放居前,特别是新游《浮生忆玲珑》买量投放凶猛,基本符合友谊时光过去一贯打法。此外,祖龙《以闪亮之名》买量投放位居第二,该游戏在2月后开始加投。在关停《阿凡达》手游后,祖龙更聚焦。

有趣的是,畅销榜居前的《光与夜之恋》买量投放较少,腾讯渠道流量对该游戏的加持,依旧稳健。

(二)活动/社媒传播

1、限定活动成“基操”,低折扣、价格战:DataEye研究院整理了春节期间,大部分女性向手游的活动。这些活动在2月初便早早开启。活动内容多为“限定卡面/皮肤”、“连抽福利”。其中值得一提的是,《以闪亮之名》拍照礼包「无眠熠城」情人节开启限时售卖,价格低至4.6折——有价格战的意思。

2、纸片人语音电话、歌曲:卷视觉之外,多款乙女今年重点在于卷听觉。例如《光与夜之恋》推出214特别专辑「绮曲留声」,收录5首游戏角色歌唱的恋曲;《未定事件簿》推出情人节特别语音电话;《恋与制作人》登录即可与五位角色的情人节电话连线。

3、独门绝招成差异化“浪漫”:除了以上较为常规的打法,今年女性向也有一些独特的营销。典型如《恋与深空》与长光卫星 ?️特别联动,将玩家寄语、ID和主题曲送至太空——叠纸上天了。又如《浮生忆玲珑》,由于是古风题材,不过西方情人节,而是过“初五迎财神”——不想恋爱,只愿暴富?《闪耀暖暖》干脆就是童话之旅、国风拜年——和情人节没啥关系了。

总体低调,个别有看点。DataEye研究院认为,整体而言,今年情人节大多乙女手游务实、低调、中规中矩,也就《光与夜之恋》音乐专辑、《恋与深空》放卫星相对有看头。这可能因为:1不过“洋节”的态势;2过年假期,年味的覆盖,以及营销人员放假;3降本增效下,营销预算的克制。

玩家愈发苛刻,褒贬不一。DataEye研究院观察到,9款女性向产品所推出的新年&情人节活动,在玩家群体中也得到了褒贬不一的评价,部分产品并非因为活动本身所导致,更多的是一些细节问题的处理上。例如《世界之外》不少玩家吐槽此次活动“卡面是AI所制”、“四个男主角变八个男主角”。

三、赛道观察

2023年Q4至今的女性向赛道出现了一些变化:

1、赛道洗牌,老游戏发力难

2024新四强出现:《恋与深空》《世界之外》《浮生忆玲珑》《光与夜之恋》。今年1月以来,四款产品表现稳健、居前。

相对腾讯的《光与夜之恋》而言,友谊、叠纸、米哈游的女老游戏反而显得乏力。

新游刺激玩家转移,叠加老游戏往往降本增效,没有太多预算。特别是,1月之后,2024年值得期待的乙女新游较少,也就灵犀《代号鸢》有看头,因此赛道格局可能走向固化。

2、乙女游戏差异化拉锯战:已经历多轮“突破性”尝试

从2018年《恋与制作人》爆火算起,赛道经历了技术、题材、剧情、美术、人设等好几轮迭代。2023年以来,国乙争经历一轮又一轮突破性尝试,至今仍是如此,具体来说:

一是技术层面的迭代升级。前有《闪耀暖暖》在移动端实现了80000面的服装建模,建立了次世代3D技术工作流程。后有祖龙使用UE4研发的《以闪亮之名》;

二是在玩法层面有尝试创新。叠纸《恋与深空》,主打第一人称3D动作;友谊时光在跑通古风RPG玩法后,融入探案玩法;

三是在现有剧情、人设、美术上做文章。网易的《世界之外》推出“无限流”题材,灵犀互娱的《代号鸢》以三国题材让女性玩家感受到了权谋的趣味,把女性玩家带进了数值的方向,即将上线的《米修斯之印》为末日废土陪伴恋爱,也极为特别。

3、营销方式分化,各怀绝技

同样是内容向游戏,不同于二次元打法套路,女性向赛道似乎各具特色、各怀绝技。典型如《浮生忆玲珑》非常大胆地采用真人明星,且深度绑定;又如《世界之外》蹭竞对,号称“一起做大做强”搅动舆情、引发争议;再如腾讯《光与夜之恋》依靠渠道流量持续稳健。

2024年的春节档期,本可以成为游戏行业两场“火星撞地球”大战的舞台:第一是《元梦之星》与《蛋仔派对》的决战,这就不用多说了。第二是《DNF手游》的上线,虽然理论上不会那么早,但是该游戏在预约时送玩家“雪人套”,还是引发了许多遐想:雪人对应冬天,而寒假在传统上是DNF最强势的时间段。

然而,上述两场大战都没有发生。网易官方宣称,《蛋仔派对》在除夕的DAU突破了4000万,这很可能是网易旗下所有游戏的历史纪录。《元梦之星》则没有做类似的官宣,我估计其DAU很可能只有对手的1/3左右,流水差距就更大了(注:有人认为《元梦之星》的流水很高,据我了解并不属实)。当然,腾讯天美肯定会把战争继续打下去,不会轻易放弃;但是《元梦之星》彻底击败《蛋仔派对》的希望已经十分渺茫。像2018年初“吃鸡大战”那样一边倒的战局绝无可能重现,腾讯所能获得的最佳成果也不过是一个(对手占据优势的)和局。

至于《DNF手游》,迄今还没有上线的迹象,甚至能否在2024年上半年上线都不好说。而且,从测试产品的质量看,外界不应对《DNF手游》抱太大的希望——大概率是一款首月流水很高、然后迅速降低、作为“中等爆款”存在下去的产品。它不可能是资本市场所期待的下一款“颠覆性产品”。

腾讯游戏不缺乏新产品,每个季度都有几款排期,但其中有看相的寥寥无几。在“新产品荒”持续的日子里,必须依靠《王者荣耀》《和平精英》两大头部产品拉流水。其实,从2022年开始,腾讯游戏在国内的收入基本就是靠两大头部产品撑着,而且这个局面可能会持续到整个2024年。如果有必要,《王者荣耀》《和平精英》当然可以变本加厉地变现以维持腾讯游戏的收入盘子,但这不是资本市场所期待的,更不会是腾讯管理层所期待的。

为什么?为什么腾讯游戏不能像2018年那样轻松打赢关键赛道的大战,也不能像2021年以前那样每年至少拿出2-3款重量级新产品?难道真的如同许多分析师一再强调的那样,“腾讯游戏已经失去竞争力”,完全是依靠吃老本活着?其实,上述问题的答案虽然很复杂,但是是有章可循的。我们可以就这次春节档期腾讯游戏的表现,窥探其中的端倪:

高DAU老产品过于强势,导致腾讯游戏对于中小体量产品缺乏足够动力,集中资源于“全民级产品”。

监管环境和舆情日益复杂,使得腾讯在推广产品时不可能像五六年前那样游刃有余。

《DNF手游》本来是渡过空窗期的绝佳选择,但要避免挤压端游流水,平衡很难把握。

先说第一条。《王者荣耀》《和平精英》两款常青树产品的生命周期和商业价值超出了所有人的预期。毫不夸张地说,《王者荣耀》一个新皮肤的流水,就可以超过许多国产新游戏整个生命周期的流水;而《和平精英》在一度陷入中衰期之后,也顽强地爬了回来。我估计,即便是在2023年风光无限的《蛋仔派对》,当年的流水也只略微超过《和平精英》的一半,相当于《王者荣耀》的五分之一。

在老产品如此强势、而且可以继续强势很久(前提是不要竭泽而渔)的情况下,腾讯游戏显然缺乏足够的动力去做一些“天花板较低”的产品,也不会仿效网易的“广撒网、多立项”思路。最近两个能体现腾讯游戏战略思路的产品,是2021年上线的《金铲铲之战》和2022年上线的《暗区突围》——前者是早已经过市场验证的自走棋玩法,而且有LOL IP加持;后者是对欧美炙手可热的“暗区”(《逃离塔科夫》)玩法的第一次手游移植。从商业角度看,前者十分成功,对腾讯游戏收入起到了立竿见影的拉动作用,并基本终结了“自走棋”赛道的大战;后者不算特别成功,但也为对下一个大DAU赛道的探索做出了贡献。

过去几年,腾讯公布过和未公布过的重量级研发中产品,大部分都是“具备全民级产品潜力”的。最典型的是《王者世界》,一款开放世界冒险游戏,很多人认为将是“《王者荣耀》版的《原神》”。腾讯游戏对于《GTA5》《巫师3》《赛博朋克2077》等主机3A大作的欣赏是人所共知的,曾经多次尝试、现在也还在尝试将其精髓在移动端复现。此外,《暗区突围》绝不会是腾讯对于《逃离塔科夫》玩法的最后一次尝试,计划中的《三角洲行动》就带有一定的“暗区”色彩。

那么问题来了:《元梦之星》所在的派对游戏,显然也是一条“全民级产品赛道”,而且在移动端已经由《蛋仔派对》验证过了。为何腾讯游戏投入大量资源还是没有拿下?这就涉及到了第二条:监管环境和舆情日益复杂。

在2018年初的“吃鸡大战”中,版号尚没有成为游戏行业的一个制约性因素,未成年保护远没有今天这么严格,游戏面临的舆论环境也远比今天更宽松。因此,腾讯得以在一天之内推出两款“吃鸡”手游,并且最大限度地利用寒假这个宣发窗口。但是到了2023年,情况已经完全变化。《元梦之星》在拿到版号之后仍然等待了大半年才上线,一方面固然是为了进一步完善产品,另一方面可能也是需要评估和提前应对风险——要知道,整个2023年,派对类游戏一直是学生家长举报次数最多的游戏品类!

所以,从《元梦之星》的预热期开始,腾讯就不断强调:这是一款“面向成年人的派对游戏”,目标用户不是“小学生”;这是与市场共识背道而驰的,因为无论在PC端还是手机端,无论在国内还是海外,市场反复证明,派对游戏的核心用户就是学生。有人或许会认为,这是因为《蛋仔派对》已经把上述核心用户群占领的差不多了。问题在于,腾讯历史上最不怕的就是追随竞争对手的脚步、走已经验证过的路线。《元梦之星》用户路线的奇怪选择,其根本原因恐怕还是为了回避风险。毕竟,腾讯的目标比网易更大,旗下多款游戏早已是家长举报的重点目标了,不一定能够承担新的风险。

事实上,就算腾讯现在改弦更张、让《元梦之星》走低龄化路线,仍然有可能取得成功,至少会比现在的情况强。问题在于,2024年确实不是2018年了,大家都必须适应新环境。作为“互联网巨头”当中硕果仅存的游戏巨头,腾讯游戏吸引的舆论火力明显更大,所以每个动作都要更加小心。在可见的未来,这种“拧巴”的状态仍将持续下去。

由此引出了第三条:既然如此,腾讯为何不赶紧放出《DNF手游》,以填补未来半年乃至一年的空窗期呢?作为一款已经在国内运营十七年的老游戏,DNF的受众主要是80后到95前,潜在的合规和舆情风险已经很低了。相信很多投资人过去两年都一直盯着《DNF手游》的版号和排期,将其视为腾讯游戏的胜负手乃至“业绩拐点”。遗憾的是,他们过于高估了《DNF手游》的产品质量,也没有意识到腾讯在DNF端游和手游之间保持平衡的良苦用心。

迄今为止,腾讯推出的“端转手”产品,大部分都是在端游已经进入衰退期之后,利用IP热度在移动端重新收割的产物;不止腾讯,大部分国内游戏厂家的“端转手”都是这个套路。问题在于,DNF端游至今还是一款现金牛产品,虽然用户和收入水平比巅峰期均有下降,却还远远没到“黄昏期”。对于腾讯而言,让手游挤占端游流水是划不来的,因为手游渠道抽成高达30-50%,而端游的类似抽成极低甚至不存在。《DNF手游》必须唤起足够多的AFK玩家,又尽量不吸走目前还活跃的玩家,这道算术题很不好做,几乎不存在最优解。

此前《英雄联盟》推出手游,是因为《王者荣耀》早已牢牢占领了MOBA手游的制高点,拳头只能与光子合作想办法扳回一局,而且腾讯也鼓励这样的“内部赛马”。可是DNF并不面临类似的压力,哪怕是2023年疯狂蹭DNF热度的《晶核》也没有真正松动其基本盘。腾讯最明智、最稳妥的选择,是静待DNF端游自然进入生命周期尾声,然后再推出DNF手游——那就不知道要等到何时了。

当然,存在一种皆大欢喜的可能性,即《DNF手游》非常成功、大大拓宽了MMOACT游戏的边疆,就像当年的《王者荣耀》拓宽了MOBA游戏的边疆一样。在这种情况下,端游不但不会衰落,甚至反而会从手游获得一波反哺;那将是自《和平精英》以来,腾讯游戏最大的一场胜利。但是只要接触过《DNF手游》测试产品的人,就应该承认:这种情况出现的可能性非常渺茫。《DNF手游》的质量不够好,“类DNF”玩法对年轻人的吸引力不足,MMOACT在本质上早已沦为一个非常狭窄的品类。因此,除非出现奇迹,指望《DNF手游》救场是不现实的,相信腾讯游戏管理层也是这么想的。

这是否意味着许多分析师和媒体对腾讯游戏“正在丧失竞争力”的论断是正确的?显然不。我们必须认识到,《金铲铲之战》推出至今只有两年多一点,《暗区突围》推出至今还不到两年。在海外,《胜利女神妮姬》推出至今只有一年多,但已迅速成长为现象级二次元游戏(尽管它并非腾讯自研,而是由腾讯的投资对象研发)。既然腾讯的选择是在高潜力的“全民级”赛道上进行尝试,这种尝试就不可能在很短的时间内取得成果。我们不妨再耐心观察半年到一年,看看腾讯手里究竟摸到了一些什么牌,又打算怎么打这些牌。

至于接下来的空窗期,与其指望《DNF手游》拯救一切,还不如指望《胜利女神妮姬》在国内拿到版号上线——后者至少可以帮助腾讯在国内二次元市场打开局面。从美术风格看,《胜利女神妮姬》拿到版号的希望不大,但是既然《蔚蓝档案》都能拿到版号,那就证明一切皆有可能。让我们走一步看一步吧。

本文没有获得腾讯或其竞争对手的任何资助或背书。

本文对游戏用户和商业化的估算,除了官方已经公布的数字之外,均出自本文作者的个人估计,没有内部信息来源。

腾讯的战略决心和行动力怎么样?北京作为中国的政治、文化、科技和创新中心,对腾讯的发展有着重要的影响和价值。

腾讯在2024年1月23日以64.2亿元的底价,竞得北京市海淀区学院路北端A、B、C、J地块,用于建设办公场所。这是腾讯在北京的第二次拿地,其第一次拿地是在2015年,位于海淀区西北旺东路,已建成腾讯北京总部大楼。

腾讯去北京拿地的深度思考,可以从以下几个方面进行:

市场竞争:腾讯在北京拿地,可以增强其在北京市场的竞争力和影响力,与其他互联网巨头如阿里巴巴、百度、字节跳动等展开更直接和激烈的竞争 。

人才引进:腾讯在北京拿地,可以吸引和留住更多的优秀人才,尤其是在科技、创新、内容等领域,北京拥有大量的高校、研究机构、创业团队和专业人士 。

业务拓展:腾讯在北京拿地,可以拓展和深化其在北京的业务合作,与政府、企业、机构等建立更紧密的联系,推动其在社会、文化、教育、医疗等领域的数字化转型 。

总之,腾讯去北京拿地,是其在新的一年里展现出的战略决心和行动力,也是其对北京市场的重视和投入,有利于其在未来的发展中保持竞争优势和创新动力。

在中国做生意做到一定层次,其实做的就是人情世故,所以认识人很重要。

张某利用职务之便,赚取腾讯云佣金60多万元,被判刑十个月缓刑一年。因为松松商城也是腾讯云代理,对这块业务也比较了解。今天也给大家分享下:

事情是这样的:张某是腾讯云上海公司的员工,然后利用职务之便把本该是腾讯云“直客“,变成了”代理商客户“,这样的话,变成代理客户后,腾讯云就要高返佣给代理商。所以张某就找他女友所在的公司作为代理商,赚了60万的佣金。

从2019年到2021年,这3年时间,张某利用这个模式薅了腾讯云60多万的羊毛。2023年5月,估计是被腾讯云发现了,张某去警方主动自首,然后张某就被判了十个月,缓刑一年,罚款8000元,并退给腾讯28.69万。

法院认为,被告人张某利用职务上的便利,将本单位财物非法占为己有,数额较大,其行为已构成职务侵占罪,依法应予惩处。公诉机关的指控成立。张某系自首,且自愿认罪认罚,依法可从轻处罚。

注意:缓刑一年,大概率是不用坐牢了。因为他主动自首。而且退还了部分佣金。

腾讯云的返佣模式(概版):(1)普通用户,可以返佣10%-30%(2)代理商,返佣20%-40%(3)内部员工:无。

所以这就好理解了,内部员工的提成肯定不高或者是没有。所以,找外面一家信得过的公司,利用他的名义去做代理商,赚取云厂商的分佣。

其实很多人都在这么干,这只是冰山一角。不仅腾讯云、阿里云、百度云、华为云都有人这么干。

所以松松商城作为代理商,对于这些早就略有耳闻,我给自己的定位就是喝汤,赚点小客户的拥挤并靠数量赚钱就可以了。一些大客户、长期消费的客户根本轮不到你。

腾讯看点快报原为天天快报,于 2015 年 6 月上线,至今已有 7 年时间,是腾讯推出的个性化资讯产品,一度拥有2.8亿月活用户,功能类似于今日头条。然而,它即将让位给腾讯2020年4月推出的短视频模块QQ小世界。

8月15日23时59分,腾讯看点App服务器将关闭并正式停止运营,届时将无法登录看点App。

2016年初,天天快报日活量就达到了8700万,超过一点资讯、搜狐新闻等,在当时仅次于腾讯新闻、今日头条。不过快报App已于2022年7月18日正式停止运营。

“QQ看点”变“小世界”,腾讯看点是一个与文章资讯为主的平台,而QQ小世界则是以短视频为主。

这里面说明了2个问题:

1,信息流类型的产品已经边缘化了,短视频成为互联网主流。

2,和腾讯内部有关了,上半年腾讯整体裁员比例超过10%,下半年多个细分业务还将面临新一轮裁撤。PCG部门是今年腾讯裁员的“重灾区”,所以看点快报的停运。