这个时代对普通人最大的善意,

普通人如何实现阶级跃迁:自媒体和电商

为什么是这两条?

因为它们打破了一个铁律,不需要资源,不需要关系,不需要文凭,最快只需要一台手机,就能开始。

果不其然,他投诉了,说侵犯了企业商誉侵权,文章被删除了。文章刚发的时候,有网友就说了,他可爱投诉了,没想到这么快就投诉了。在这里我就不提名字了,大家都知道是谁。

电商算法是如何算计我们的

中国到现在5000多年了,诚信问题还是一个大问题,给你举两个例子就明白了。

算法是如何算计消费者的?

这里举一个@成林智库的案例,他还拍了条短视频,有兴趣的可以去看看:

话说@成林智 在网上买橘子,一小时涨价了三次。

第一单是68.6,第二单是78.6,他就问店家,为什么第二单涨了十块钱,他说你第一单用了10块钱优惠券,第二单不支持再用了。当他下第三单的时候,就涨到了88.6。而且间隔时间只有不到5分钟,然后就去问客服,客服也答不出是所以然。

作者就认为,这是平台干的,因为商家没有权利在这么短的时间内改价格,而且平台通过算法得知,你对这个产品有强大的需求。所以就涨价了10块钱。

而平台也解释不出来,客服说要报告上级部门,过了2小时上级部门打电话回访,也没有解释清楚,最诡异的是:这时候他打开平台的主页,同样的产品,同样的规格,价格却变成了98.6。

也就是说在短短半小时之内,从68.6涨价到了98.6,涨价三次。平台利用算法认为你有需求,所以涨价,这就是典型的欺诈。

算法让商家变成奸商的?

卢松松是电商卖家,夏天我花2万进了一批羽绒服,然后又花了5000元保证金去电商开店。看似网上开店成本很低是吧,但真正花钱的大头在后面呢。

店虽然开了,但你的羽绒服99%是卖不出去的,这时候你必须要去投广告,最低充值1000,绝大多数新手一般都充1-2K的,大卖家都是几十万往里投。

这就是你的广告费,也就是上文中提到的字节4000亿广告费中的一部分。这套系统开发好后,后期基本没啥成本了,你们给充的广告费几乎都是人家的利润。

但绝大多数人不会分析数据,所以你会发现就算投了千川效果也不好。假如我投了1000,只卖了5件衣服,GMV是1500,但有个哥们退货了、有哥们给了个差评,算上衣服成本、投流成本,我还是亏本的。

为什么会亏本呢?

这里很大一部分原因是“推荐算法”,这是个最垃圾的算法,当用户刷视频、刷商品的时候,不一会就给你推送更低的产品。本来用户都掏钱买你这300的羽绒服了,结果“推荐算法”直接在下面你给来了120元的同款羽绒服。如果是你怎么办?

你说气不气人?一方面平台确实给用户提供了更多选择和产品,另一方面也给“低劣产品”提供了温床。

你羽绒卖120是吧,好,你等着,老子第二天就找工厂做一个同款,比你价格更低,直接干到全网最低价:9.9元/件。

从鹅绒变成鸭毛,最后变成狗毛,含绒量从300g变成20g。看谁干过谁!(当然上面讲的有点夸张,但也八九不离十)

这样一顿操作下来,300元的羽绒服变成了120元,而120元的羽绒服利润变成了80元,抛去广告成本40元,我还能赚你40元。

写在最后:

现在的外卖、酒店、饭店苦不堪言,这些外卖平台形成了独角兽之后。

没有竞争,它就开始肆意加价。这个价格都是由商家、消费者来承担的。

没有了竞争,它们成了独角兽,就开始肆意去欺诈,掠夺消费者,造成了线下一片红海,造成了大量人员的失业。

天天喊着去“中间商”,结果平台本身就是最大的中间商。如果还不整治的话,电商平台每天都会割羊毛,消费者会遭殃。

所以国家四大部委联合起来,去整治这些电商平台。

来源:卢松松博客

在我们刚刚入行开始工作的时候,上级或导师通常会给我们提供一份所接手系统的框架架构图,告诉我们这个系统现在是这样、这样的,哪里存在这个、那个问题,所以需要我们做这个、做那个。

电商系统框架和流程是什么样的

过了一段时间,你成为了一个有一定工作经验的产品经理,上级安排你负责另一个系统模块,当前业务反馈了很多问题或者需求,希望产品有所规划。这时候,你需要梳理当前系统的框架架构图,知道当前业务为什么会反馈这么多问题,这些问题根源何在,然后一个一个对症下药,药到病除。

又过了几年,你成为了一个能独当一面的产品专家,上级希望你规划一个新的系统模块,来支持新的业务发展,你需要思考用最快、最简单、最通用的方法,满足业务的过去、现在、以及将来的诉求。所以,你需要绘制一个新系统的框架架构图,保证他的迭代和发展是可持续的,而不是两三年后就得重构。

低速、微利时代到来,电商们终于认清了这个事实。8月26日,拼多多发布二季度财报,总营收同比增速85.65%,净利润同比增速144.2%。看似仍在保持高速增长,股价却一度跌了30%。

电商低速、微利时代到来,认清并接受这个事实

资本市场不买单,主要有两点原因:一是财报数据不及市场预期,拼多多最终季度营收970.6亿元,此前,市场对拼多多营收预期为999.85亿元。二是在财报电话会上,拼多多集团执行董事、联席CEO赵佳臻表示,“竞争环境的加剧是电商行业的主旋律,高收入的增长是不可持续的。”也就是说,即便拼多多目前仍保持高速增长,但增长已经放缓,且未来有可能持续放缓。

目前,淘宝天猫、京东零售、拼多多、唯品会的财报都已披露,从这些财报中,我们可以发现,零售电商已经进入低速时代,营收、利润增速放缓的不仅是个别企业,而是整个行业。

“卖100万退70万~80万,今年就是不停的发货,不停的收到退货,再重新熨烫衣服发货, 回头一看,最后还是剩一堆库存”,一位女装电商商家告诉Tech星球,今年女装整体退货率提升了20%左右,像她一样的中小商家,只要不赔,就算赚到了。

女装电商退货率有80%?这到底逼疯了谁

这并非个例,自618年中购物节以来,关于女装电商高退货率的讨论居高不下。尤其是,淘宝女装店“少女凯拉”拖欠300多位供货商的货款疑似跑路,抖音女装店“罗拉密码”宣布停播闭店,它们的店铺粉丝量都达百万级别,前者更是年销量曾经高达十几亿,还曾在米兰国际时装周得过大奖。

随着这些平台头部品牌的暴雷,越来越多的女装商家发现账算不过来,他们纷纷在社交平台晒出后台数据,卖得越多、亏得越多。

另一端,消费者也感到无奈,他们吐槽收到的衣服“货不对版”,商家设置五花八门的预售,衣服价格在提升,但质量却越来越差。

比唱衰618GMV战绩更可怕的是,今年谈论618的声音都少了很多,甚至有观点说电商行业逐渐沦为了“垂暮”行业。

无论平台、商家都大刀阔斧地调整了策略,但是收效甚微,背后是电商增长红利不再。

电商内卷严重,电商商家靠什么续命

一方面,平台的低价常态化。当价格越杀越低,但销量没有对应增长的时候,平台的整体生态也就岌岌可危了;

另一方面,大而全的选品模式和短平快的买量模式,只是商家的“肾上腺素”。虽然阶段性的取得了一些结果,但并未解决根本性的问题,长线看反而加剧了商家的焦虑。

大多数商家都明白,在现有的存量中无休止的内卷,永远不可能破局。但大家在苦苦追寻的“耶路撒冷”真的存在吗?

实际上,商家们可能已经在用脚投票寻找新平台的机会。数据显示,2023年,视频号品牌商家入驻数量增长281%。

正值618大促前夕,义乌的电商经营者杨柳为了一单售价9.9元的T恤的退款争议,特地从义乌动身前往威海,想当面向仅退款的买家问原因。买家以商品非纯棉为由提出退款,但杨柳回顾商品描述,发现并未标注纯棉材质。

此次事件不仅让杨柳感到困扰,更让他意识到近期类似的无理退款情况有所增加,每日店铺均面临数十起此类退款申请,累计起来数量颇为可观,对店铺运营造成了影响……

电商平台仅退款:电商售后新生态的双刃剑

在电商市场日益繁荣的今天,低价竞争与消费者体验成为了商家们竞相追逐的焦点。然而,随着商品质量参差不齐、夸大宣传等问题频发,一种名为“仅退款”的售后服务机制应运而生,它如同一把双刃剑,既保护了消费者权益,也引发了商家与消费者之间的新一轮争议。

近日阿里巴巴旗下千牛头条发布的一条消息,引起了电商从业相关者的广泛关注和讨论。

阿里新规引发激烈讨论,处在漩涡中的电商人

下面是消息评论区的一些真实评论,摘抄如下:

“本人对以上规则表示质疑,非常不合理”

“全是学的抖音”

“天猫这样搞,让子弹飞会吧。从古至今哪里能听到说模仿还能超越的。现在的阿里一点创新都没有了。已经没有刚刚之前的热情了”

质疑和否定的情绪偏多;

除了质疑的情绪外,也有一些理性的批判:

“阿里的措辞给自己做了辩护,其实意在控制流量外溢其他平台”

“这个是违法的违反了9月1号执行的《网络反不正当竞争暂行规定》中第二十四条利用服务协议或者规则不合理设定扣取保证金等规定”

是否违规我们这里不做讨论;

那到底是什么消息可以引得大家如此激烈的关注和讨论。

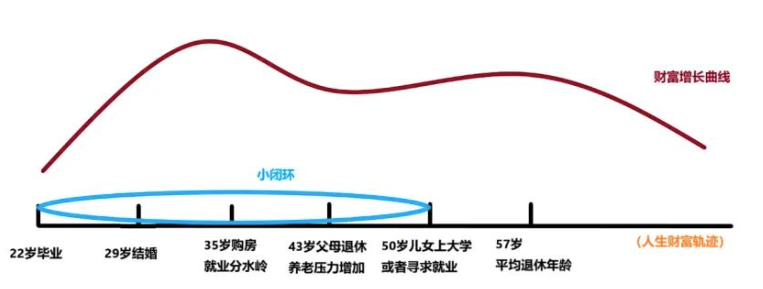

7,是一个神奇的数字。某种程度上,我们的人生境遇都是被“7”所统御:

倘若将财富阶段进行切割,22岁毕业为原点,我国平均初婚年来为29岁(28.67岁),正好是7年财富变化的周期;而35-36岁,正处于刚需购房年龄平均期,也是所谓中年就业瓶颈;两个7年周期后50岁阶段,儿女面临大学就业新一轮周期,自此形成第一轮闭环;57岁是中国实际平均退休年龄,财富增量和储蓄的关系再一次发生变化,形成一轮大闭环。

图:人生财富积累7年维度的各个阶段,来源:锦缎研究院

也就是说,对于一个普通人,财富转化代际大约就是7年一周期。市场经济作为以人为参与节点的活动,它的周期嬗变,亦因此紧密相连。

最近7年,对这一规律感触最深的行业,当属汽车与电商:过去7年间,与普通消费者密切相关的经济领域内,发生明显自然迭代转变的,就是这两个类目。

1966年,巴菲特在给合伙人的信中说到,他们上半年买了一家百货公司,这是有史以来合伙基金第一次买入一家公司的全部股份,这就是科恩百货。

电商本就没有长期暴利,未来如何发展

为了满足顾客的需求,科恩百货做了几乎所有的努力,包括配送服务、装了电梯、给顾客优惠,4年后还是不赚钱,最终只能将其出售。在巴菲特看来,经营零售业就是在打“移动靶”,而非固定靶,所以对射手来说难度系数非常高。

巴菲特复盘时总结道,零售业是一场让人疲惫的马拉松,每一英里都可能有新的咄咄逼人的竞争者奋力一跃超过你。

查理·芒格日后也对此进行了总结,“巴菲特害怕零售业,他是对的,零售业中曾经强大的一切都渐渐地消失了,合作伙伴离开了,零售有太多竞争对手,零售太难做了,他很担心。”